OBT 人財マガジン

2012.02.22 : VOL134 UPDATED

-

ライフネット生命保険株式会社

代表取締役社長 出口 治明さん常識と一線。

横並びの生命保険業界に風穴を開ける"正直な経営"(後編)創業者の出口氏は古巣の日本生命保険を飛び出して2008年にライフネット生命保険を開業。当初は「ネットで保険が売れるわけがない」と陰口を叩かれたという。それから5年。契約件数は18万を超え、海外の保険会社からの問合せも増えている。同社は保険料を下げると同時に、保険サービスの値段を開示、既存生保を震撼させた。業界内から反発も上がったが本当に消費者を見ているのは"レガシィ"である既存生保か、ライフネットの様な新興勢力か。目先の利益だけを追うあまり、供給者の論理が強固となり、いつの間にか顧客を見失ってしまう企業は少なくない。「業界の常識」は売り手都合か、顧客都合か。競争環境が厳しい今の時代、本質を見られるかどうかが企業に問われている。(聞き手:OBT協会代表 及川 昭)。

-

[及川昭の視点]

この私がまだ若い頃は、居酒屋等で次期総理は誰かといった話題で盛り上がったものであるが、今やそのような会話もめっきり減ってしまった。 日本のリーダーの平均寿命が長くて一年ということになると個々人の資質の問題なのかリーダーを育て輩出する仕組みの脆弱さなのか。 リーダーにふさわしい指導力とは、多くの試練を乗り越える中で獲得するしかない。 失敗を恐れて時機をうかがうのではなく、自ら進んでこの難題に挑むリーダーが現れなければ何も動かず、何も変わらないであろう。 出口社長の、生命保険というサービスの根源への回帰という強い思いにご本人の仕事への強固な哲学を感じリーダーとは何たるかをとても考えさせられた。

聞き手:OBT協会 及川 昭

企業の持続的な競争力強化に向けて、「人財の革新」と「組織変革」をサポート。現場の社員や次期幹部に対して、自社の現実の課題を題材に議論をコーディネートし、具体的な解決策を導き出すというプロセス(On the Business Training)を展開している。 -

ライフネット生命保険株式会社 ( http://www.lifenet-seimei.co.jp/)

2006年設立。2008年5月開業。『共助』という生命保険の原点に戻り、「どこよりも正直な経営を行い、どこよりもわかりやすく、シンプルで便利で安い商品・サービスの提供を追求する」という理念のもと、74年ぶりの独立系の生命保険会社として誕生する。商品は死亡保険、医療保険、就業不能保険の3種類のみ(営業開始時は死亡保険と医療保険の2種類)、生命保険につきものの特約も廃止。保険外交員も店舗も持たず、業界で初めて保険料の原価と手数料を開示するなど、異例づくめの経営で、横並びの生命保険業界に大きな一石を投じる。その姿勢が多くの共感を呼び、開業から3年半で保有契約10万件を突破。事業性と社会性のある新しいモデルを生み出したことが評価され、2011年に生命保険業界で初めて、ビジネスモデルのデザインでグッドデザイン賞を受賞する。

企業データ/資本金:132億20万円(資本準備金 66億10万円を含む)、従業員数:74名(2011年12月1日現在)HARUAKI DEGUCHI

1948年生まれ。京都大学卒業後、1972年に日本生命保険相互会社に入社。企画部や財務企画部にて経営企画を担当。生命保険協会の初代財務企画専門委員長として、金融制度改革・保険業法の改正に携わる。2006年に同社を退職し、ネットライフ企画株式会社を設立。2008年の生命保険業免許取得に伴い、ライフネット生命保険株式会社に社名を変更、代表取締役社長に就任。「生命保険入門」(岩波書店)、「直球勝負の会社」(ダイヤモンド社)、「思考軸をつくれ」(英治出版)など著書多数。

-

誰のため、何のための商品か。

事業の使命にもとづけば、なすべきことが見えてくる────今後、ライフネット生命さんに近い形を標榜して、新規参入するところが増えていくのではないかと思いますが、そういった点に関して将来をどうお考えですか。

我々が伸びれば、追随する他社も出てくるでしょうね。ネット専業は、まだ我々とネクスティア生命の2社ですが、オリックス生命も一部の商品でネット販売を始めましたし、ほかにも興味を示している会社が数社ありますから。

参入する企業が増えてくれば、圧倒的に得ですね。ネット証券を見ても、多くの会社が競って参入したことでネット証券というジャンルが確立して、その後さらに大きくなったわけでしょう。ネット生保も、もっと入ってきてくれたほうが、競争は厳しくなりますがパイが大きくなるから有利だと思っています。

────業界のあり方として、マルチチャネル化する『八ヶ岳型(※)』を理想とされていますが、御社の今後の販売のあり方はどのようにお考えですか。

※出口社長は、生命保険会社の営業職員から加入する『一社専属チャネル』が業界全体の契約の大部分を占める現状を『富士山型』と命名。それに対して、インターネット販売や銀行窓口販売、代理店販売、共済などの、多様な販売チャネルを消費者が自己の判断で選択できることを『八ヶ岳型』と名づけ、生保業界は今後、マルチチャネル化を目指すべきであると提唱している。

我々は、日本で一番いい生命保険会社をつくるために立ち上げた会社であって、ネット専業を貫くといったことは一度もないんです。ただ、スタートはネットから始めます、と。ネットのシェアは、自動車保険のダイレクトを見るとだいたい販売開始から10年で10%ぐらいですから、ネット生保も同程度かなと見ています。

日本の生命保険は、共済も含めれば年間売上が45兆円ですから、10%でも4兆5000円の市場がある。ライフネット生命は10万件の保有契約をお預かりし、年換算保険料は40億円を超えましたが、4兆円に対しては1000分の1です。つまり、まだ1000倍のマーケットがありますので、当面の10年間くらいはブルーオーシャン的に伸び続けることができると思っています。

────では、しばらくはネット専業でいかれるとしても、それは日本で一番いい生命保険会社をつくるための手段だということですね。

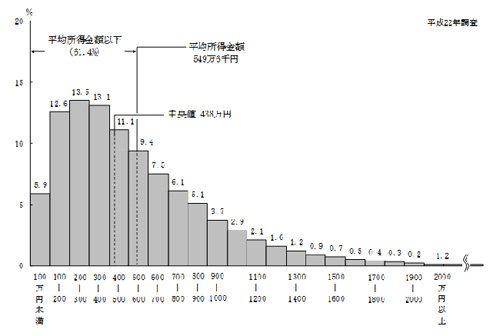

そうです。生命保険というのは人様の財布からお金をいただく産業ですから、我々は起業にあたってその財布を調べてみたのです。そうしたら、10年前に比べて平均年収が100万円近く下がっているのですが、もっと驚くことには6割の世帯が年収550万円以下なんですよ。一番多いのが年収200万円台で、その次が300万円台、次が何と100万円台です(グラフ1)。

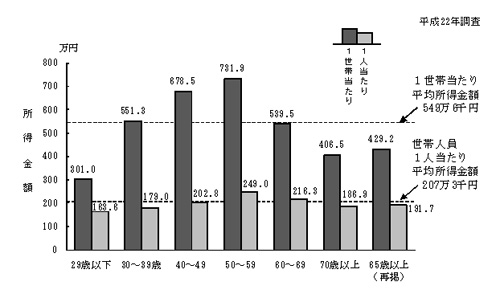

世帯主の年齢別の所得を見ても、20代・30代という生命保険が一番必要な人たちの収入が非常に低い(グラフ2)。これはフリーターが多いことが原因ですけれど、こういった人たちにこれまでのような高い生命保険は売れないですよね。この収入では結婚もできませんし、人生で一番お金がかかるのは子育てですから子どもを持つことも難しい。だったら保険料を半分にして、安心して赤ちゃんを産んでもらおうと。これが、我々の起業動機なんです。

グラフ1:所得の分布状況 (出所「平成22年国民生活基礎調査の概況」)

グラフ2:世帯主の年齢階級別にみた1世帯当たり-世帯人員1人当たり平均所得

(出所「平成22年国民生活基礎調査の概況」)

売り手の理論を廃し、情報を徹底して開示する

ですから、ライフネット生命のご契約者の約8割は20代・30代で、そうした方々の保険料はほぼ半分になっています。ただ、そうするとお客さまは「なぜそんなに安くなるのか」と思われるわけですね。

────あまり安いと、逆に不安になりますね。

ええ。そこで原価と手数料を公開したのです。保険料には純保険料と付加保険料というものがあって、原価に相当する純保険料は予定死亡率(※)と予定利率をもとに計算しますからどの保険会社でも同じで、手数料にあたる付加保険料だけが違うと。なぜかといえば、缶ビールと居酒屋のビールを想像していただけばわかりやすいのですが、スーパーで200円で売っているビールが、居酒屋では400円とか500円とか倍になるでしょう。それは、人件費や物件費が乗っているからだと、みなさんわかっているわけですね。

※予定死亡率:過去の統計から、年齢・性別ごとの年間の死亡者数の割合を算出したもの

生保も全く一緒で、ライフネットはインターネットの中にしか店舗がないから安い。大手生保は、全国にリアルなチェーン店を展開しているから高い。だから、ライフネットのビジネスモデルは、生命保険の缶ビールを売り出したということです。高度成長期はみんなが居酒屋でビールを飲めたけれど、若い人の収入が下がっている世の中では、缶ビールを売り出さなければビールが飲めないじゃないかというのが、ライフネットの考えなんですよ。

────とてもわかりやすいですね。今の社長の話で思うのは、私も就職したときに生命保険に入りましたが、当時の役員が紹介する大手生保に、内容もわからずに加入したんです。恐らく、おおかたの人がそうだったと思います。積極的に選択したわけではなくて、むしろ消極的な選択なんですよね。

上司から「お前も入っとけ」と言われて(笑)。

────そうです(笑)。そういった業界にこの切り口を持ちこまれたのはすごいなと、本当に思いますね。

今までのレガシィのやり方は、高度成長という社会要件があって初めて成り立つ仕組みなんですね。だから、社会が変わったらサービスも商品も変えなくてはいけないのに、レガシィは変えない。全国の巨大な販売ネットワークを維持するためには、高いものを売るしかないわけですよ。

────原価と手数料を公開されたことに対する、業界の反応はいかがでしたか。

「怨嗟の声があがった」と週刊ダイヤモンドに書かれましたが、それは当り前で、新しいことをやるときに軋轢がないなんてことはありえないですよね。人間の歴史を見ても、新規産業を興した人はすべて、軋轢を覚悟でやっています。その軋轢が世の中を動かし、進化を促すのです。我々はドッドソン(※)のDNAを受け継いだ正しい道を歩んでいるので、間違った道を歩く人々からの軋轢があっても、気にならないですね。

※英国の数学者、ジェームズ・ドッドソン。近代生命保険の基礎となる理論を確立し、世界初の近代的生命保険会社である英国・エクイタブル生命(1762年設立)の創立に寄与した。

────反対に「よくぞ公開した」といった声も、業界の中にはあるのではないかと思いますが。

それを象徴的に示しているのは、私どものアドバイザリーボードの議長に、日本生命の元副社長で、生命保険業界で一番信望のある正田さん(元日本生命副社長 正田文男氏)が就任くださったということです。レガシィの保険会社に勤めている若い人がたくさんライフネットにヒアリングに来たり、あるいは勉強会に僕が呼んでもらうといったこともあります。

────そうしたときには、いろいろな情報をすべて話されるわけですか。

ライフネット生命保険のディスクロージャー誌(抜粋)。難解な専門用語がわかりやすく解説されている。

ええ。ほとんどのことは『生命保険入門』に書いてありますが、今、お話したようなことは全部話しますね。これはつまり、日本の大企業に勤めている人たちが、今のままではいけない、構造改革をしなくてはいけないという危機感を持っているということだと思うんです。

────その意味では、さきほど言われた『正しい道』とは、『消費者のため』ということにつきるのではないかと思います。レガシィといわれる企業のこれまでのやり方は、買い手に知識や情報がないから売れる。そういう話ですよね。

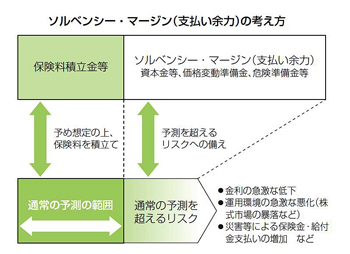

おっしゃる通りですね。ですから、我々は情報を徹底的に開示しています。例えば、決算資料はプロのアナリストの方にも非常にわかりやすいと褒めていただいたのですが、三利源といわれる基礎利益の内訳を図解したり、ソルベンシー・マージンやエンべディッド・バリューといった、生命保険の一番大事な心臓部分を丁寧に説明したアニュアルレポートを出している会社は、どこもないと思います。

百年続く会社をつくる。その鍵を握るのは『人』

────「百年続く会社をつくる」ということも目指しておられますが、そのために一番大事にされていることは何でしょうか。

それはもう社員です。人につきると思います。会社の経営方針は、マニフェストに丁寧に書きましたから心配はしていないのですが、実行するのは社員ですから。ライフネットは約80名の社員しかいませんが、レガシィには全部で数万人がいる。80人が数万人に挑むには、同じことをやっていては勝てません。でも、80人のスタッフが常にゼロクリアで新しい創意工夫を毎日重ねれば、勝てる方法はあるはずですよね。

────では、採用が非常に大事になると思いますが、選考はどのようにされているのですか。

中途採用がほとんどで、基本的には全員面談ですね。

────全員面談といいますと?

配属予定のチームが、みんなで面談します。採用はお見合いみたいなものですから、僕がいくら優れていると思った人でも、チームと相性が悪ければパワーにならないでしょう。だから、相性を何よりも大事にしているのです。

────採用基準は、社内でどうすり合わせされるのですか。

基準はもう、相性ですから。

────任せていらっしゃる。

はい。実務経験を条件にする場合もありますが、それは職歴を聞けばわかりますので、あとは一緒に働く仲間との相性が大事。ですから、基本的にはチーム面談なんですよ。

────つまり、価値観が共通する方ということでしょうか。

それは難しいのですが、ダイバーシティが何よりも大事ですから、価値観が一緒で同質的な人ばかり選んでいてもつまらないでしょう。ですから、基本的にはできるだけダイバーシティを大事にしつつ、そのうえで相性を見ています。セクションによっては生命保険会社の経験者を募集することもありますが、そうした場合以外は、なるべく違う業界の人を採用するように心掛けています。その方が、消費者の目線で物事を見ることができるんですね。

また、これだけ女性セールスのお陰で大きくなってきた業界で、47社あるうち女性の常勤の取締役がいるのはライフネットだけなんですよ。

────ほかの生保にはいないのですか。

ええ。社外取締役や執行役員はいますが、意思決定に関わる常勤の取締役に女性がいるのはライフネットだけです。社員には子育てをしている若い女性が3人いますが、そのうちの2人は赤ちゃんを抱えて中途で入って来た人なんです。小さい赤ちゃんがいるので残業ができないということでしたが、みんなが議論して「彼女と仕事をしたい」と。子どもが大きくなれば残業できるようになるので、それはハンディにならないと。みんながそう言うので、正社員として採用して何の差別もないですね。

────そうしたことも、みなさんの合意を尊重されるのですね。

ええ。僕が押しつけても、一緒に働くみんなが嫌だといえばうまくいきませんからね。開業の2年目からは、新卒の定期採用も始めています。ただし、青田買いは学生が勉強することを事実上妨げる税金泥棒のようなものだと考えていますので、応募資格は『新卒および30歳未満の既卒者』。そして、考える力を見るために、課題は字数無制限の論文のみという採用を行っています。

────とても大事なポイントですね。青田買いは税金泥棒だというのは、まったく私もその通りだと思います。

経営者の仕事の90%は、楽しい会社をつくることにある

────そうした新卒の採用手法も、社員の方々の合議から生まれたものなのですか。

そうです。

────みなさんの合意を尊重されるときに、出口社長の役割はどういったことになるのでしょう。

社長の仕事の90%は、楽しい会社をつくろうと思い続けることだと思っています。給料をもらうから仕方なく会社に行くというような社員では、いいサービスはできっこないですね。朝起きたときに、今日も会社に行くのが楽しいと思えれば、いいサービスが出てくる。それにつきると思います。

あとの10%は、決断するということです。メリットやデメリットが明確で、数量化できることは誰でも決めることができますが、仕事の中には分析する時間がない、判断材料もないといったものもある。そういったことを決断するのが、経営者の役割だと思っています。

────楽しい会社をつくるためには、何が大切になると思われますか。

これは恋愛と一緒で、テクニックはないと思うんです。若い人にはよく言うのですが、相手が本当に自分のことを思っているか遊びで誘っているかは、わかると思うんですね。それと同じで、社長の言うことが建前かどうかも、みんなわかるわけです。とすると、楽しい会社にするための方法なんてないと思うんですよ。僕を含めた経営陣が、楽しい会社にすることが一番の価値なのだと本当に信じて思い続け、その気持ちの強さが社員に伝わる。そういうものだと思いますね。

────開業2年目の終りにこれまでを振り返って、経営の一番の成果は「会社の中に8つの運動部ができたことだ」と、そう言われたというエピソードもうかがいました。

はい。今は11の運動部があります。文化部を入れると、トンカツを食べに行く会とか、子育ての悩みを話し合う会とか、もう無限にあります(笑)。

────そういった自由闊達な雰囲気の中ですと、社員の方々からの改善提案もいろいろとあがってこられるのではないですか。

あがってくるというか、みんな勝手にしていますね。何でも小さく産んで、小さくやってみて、効果があれば大きくしていく。これを基本にしていますので、まずやってみようと。例えば、経理部が中心になって、会社の行動をすべて数字で表すということをやっています。要するにKPI(※)ですね。

※KPI: key performance indicator。組織の目標を達成するための重要な業績評価の指標。

────例えばどんなことを数字になさるのですか。

すべてです。保険契約の締結から保険を支払うまでどのくらいのコストがかかり、どこでどういう風に数字が移っていくのか。テレビコマーシャルでも全国一斉にやったことは一度もないですね。仮説をつくって地域ごとに流し、契約の伸びを見て、1件獲得CPA(※)が下がったから、この地域にはもう少しやろうとか。ですから、ライフネットには数字にできない秘策はないんです。

※CPA:Cost Per Acquisition。利益につながる成果を1件獲得するのにかかるコスト。

これは開業2年目くらいからやっているのですが、経理を中心に若い人が自主的に始めたことですので、それはすごく嬉しいと思いますね。

時代が求める商品を、どこよりも早くつくりたい

────将来の会社の規模は、どんな風に描いておられるのですか。

100年後には世界一の生命保険会社になろうと思っていますから、数万人の従業員を抱えていると思いますね。

──── 一般的に社員が増えていくと、企業としては創業期の考えと違うこともやらざるを得ないということもたくさんあるかなと思いますが。

マニフェストを、「正直に経営する」とか「わかりやすく、安く、便利に」とか、一行で済むことをなぜ24の文章にしてあるかといえば、大事なことこそ丁寧に、丁寧に書いておかないと、軸がぶれると思うからなんです。ですから社員の評価もマニフェストを横に置いて、一年間自分は何をしたかを書くことによって、それも評価の一項目にしています。社内でも議論があったら、もう1回みんなでマニフェストを読んでみようという風になりますし、これだけ丁寧に書いてあったら軸はぶれないと思いますね。

将来のことでいえば、もう一つ考えなくてはいけないのは、商品が大きく変わっていくということです。20世紀の生命保険は、夫婦と子どもが2人もしくは3人という、4人家族、5人家族が標準になっています。だから、死亡保険が中心になるんですね。21世紀はどうなるかといえば、一人暮らしが一番多くて、夫婦と子どもという世帯は28.7%しかない。

家族構造が変化したら、保険も変わっていくと思うんです。極端にいえば、お子さんがいなければ、あるいは夫婦共稼ぎなら、死亡保険はいらないわけです。つまり21世紀の課題は、家族構成の変化に合わせた生命保険をどうつくっていけるだろうかと。アメリカやドイツで売られている『ディサビリティ』と呼ばれる就業不能保険、これが中心になるだろうと僕らは考えています。

これからは、社会人になったらこの保険に入ることがまず中心になり、死亡保険は守るべき人と出会って、子どもが大学を卒業するまで必要なもので、子どもが大学を卒業した後は、終身介護保険のようなものを準備する必要があると思っています。これは今後のチャレンジで、ライフネットもまだつくっていないのですが、これからの100年を考えたらこの2つが課題になるような気がしますね。

────『ディサビリティ』については、2010年2月に就業不能保険「働く人への保険」を発売されましたね。

そうです。終身介護保険はまだで、時間がかかると思います。介護保険制度がまだ揺れているから、つくり難いんです。でも恐らく、生命保険は死亡保険からこういったものに変わっていくはずですから、ライフネットのチャレンジは、いい人を採り続けていくことと、21世紀にふさわしい商品をどこよりも早くつくっていくことですよね。個人向けの本格的な就業不能保険はライフネットが業界初でしたので、終身介護保険も最初につくりたいと思っています。

────お話をうかがって、経営観、事業観、人財観といったものすべてが本質であり、外に対しても社内に対しても、正しいことを行っておられることをうかがえて、とても参考になりました。貴重なお話をありがとうございました。

- 株式会社JR東日本テクノハートTESSEI

専務取締役 矢部 輝夫さん - 経営改革は、実行する「現場の実態」を把握して、初めて実現する(前編) - 千葉夷隅ゴルフクラブ

総支配人 岡本 豊さん - 企業の競争優位性は結果指標ではなく

それを生み出す組織の強さ、社員のモチベーションに規定される(後編) - 千葉夷隅ゴルフクラブ

総支配人 岡本 豊さん - 企業の競争優位性は結果指標ではなく、

それを生み出す組織の強さ、社員のモチベーションに規定される(前編) - 七福醸造株式会社

代表取締役会長 犬塚 敦統さん - 【事業で差別化しうるのは唯一人財のみ】

人が気づき、変わる瞬間とは(後編) - 七福醸造株式会社

代表取締役会長 犬塚 敦統さん - 【事業で差別化しうるのは唯一人財のみ】

人が気づき、変わる瞬間とは(前編) - 株式会社キングジム

代表取締役社長 宮本 彰さん - 【事業で差別化しうるのは唯一人財のみ】

知というアイデアを製品化し、利益に結びつける組織とは(後編) - 株式会社キングジム

代表取締役社長 宮本 彰さん - 【事業で差別化しうるのは唯一人財のみ】

知というアイデアを製品化し、利益に結びつける組織とは(前編) - 東海バネ工業株式会社

代表取締役社長 渡辺 良機さん - 【事業で差別化しうるのは唯一人財のみ】

やること、やらないことを決める

競争優位を明確にすることは、社員育成にもつながる(後編) - 東海バネ工業株式会社

代表取締役社長 渡辺 良機さん - 【事業で差別化しうるのは唯一人財のみ】

やること、やらないことを決める

競争優位を明確にすることは、社員育成にもつながる(前編) - 人とホスピタリティ研究所所長

前リッツ・カールトン日本支社長

高野 登さん - 【事業で差別化しうるのは唯一人財のみ】

成熟化社会は、ホスピタリティが鍵となる(後編)

![]()

![]()

![]()

![]()